Belangrijke rol voor transport- en logistieksector bij vermindering CO2-uitstoot

31 maart 2023 - De Europese Unie heeft in november 2022 de Corporate Sustainability Reporting Directive (CSRD) aangenomen. In deze nieuwe richtlijn staat dat vanaf 2024 steeds meer bedrijven verplicht worden te rapporteren over de impact van hun activiteiten op mens en milieu. De transport- en logistieke sector zal een belangrijke rol gaan spelen in de vermindering van de CO2-uitstoot.

In 2021 had het vervoer een aandeel van ongeveer 21 procent in de totale CO2-uitstoot op Nederlands grondgebied, waarbij het wegverkeer verreweg het grootste aandeel voor zijn rekening nam. Vrachtvoertuigen (vrachtauto’s, trekkers en bestelauto’s) waren verantwoordelijk voor 41 procent van de uitstoot binnen dat wegverkeer. Als gevolg van de sterke groei van de sector zijn de gerealiseerde brandstofbesparingen in het vervoer tenietgedaan en is de absolute CO2-uitstoot niet of nauwelijks gedaald. De doelstelling binnen de EU is echter om de CO2-uitstoot vóór eind 2030 met minstens 55% te verminderen ten opzichte van 1990. CO2 is dus zeker een onderwerp waarop gerapporteerd moet worden.

U kunt alvast starten met het in kaart brengen van CO2-emissies aan de hand van een Carbon Footprint. Het inzichtelijk maken van CO2-uitstoot biedt een goede basis voor de toekomstige keuzes met betrekking tot (alternatieve) brandstoffen, efficiëntie en eventueel keuzes tussen verschillende modaliteiten. Maak gebruik van de mogelijkheden om CO2 te reduceren én transparant te zijn naar de buitenwereld, zelfs voordat dit verplicht wordt.

De Corporate Sustainability Reporting Directive (CSRD) is een evolutie van duurzaamheidsrapportages, óók voor de transport- en logistieke sector. De CSRD-richtlijn staat centraal in de Green Deal van de Europese Unie en moet zorgen voor meer transparantie over en betere kwaliteit van duurzaamheidsinformatie. Het is de langverwachte update van de bestaande richtlijn niet-financiële verslaglegging (NFRD). De CSRD verruimt het toepassingsgebied van bedrijven die verplicht zijn te rapporteren over duurzaamheid. Naast beursgenoteerde ondernemingen moeten nu ook middelgrote bedrijven gaan rapporteren over de milieu- en sociale impact van bedrijfsactiviteiten. Naar schatting zullen er 50.000 bedrijven CSRD plichtig worden in Europa, waaronder velen transport en logistieke organisaties in Nederland. |

Figuur 1: CSRD scope

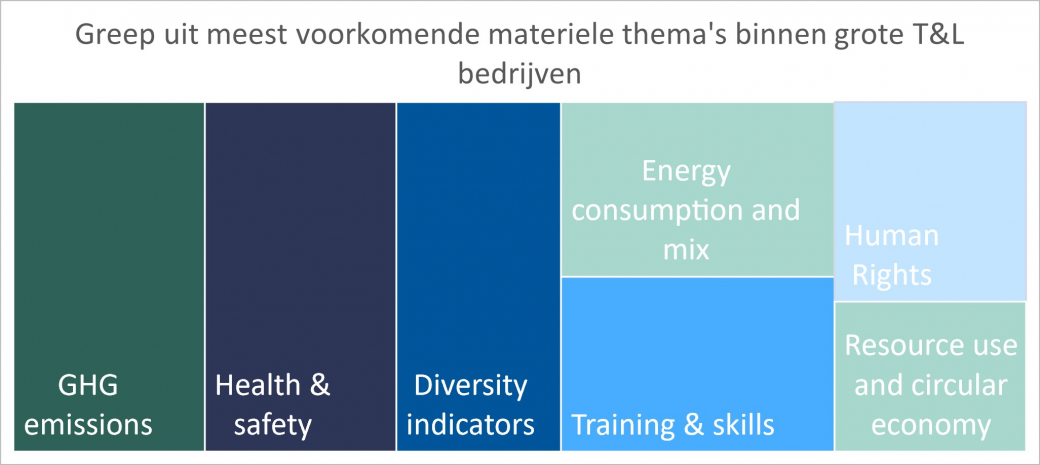

Uit onderzoek binnen de sector blijkt dat de grotere logistieke organisaties veelal op basis van een materialiteitsanalyse prioriteiten bepalen en hierop rapporteren. Hierin zijn de meest materiële (belangrijke) onderwerpen weergegeven in onderstaand overzicht. Te zien aan de grootte van de blokken is dat de meeste aandacht uitgaat, zoals te verwachten naar uitstoot van emissies, maar ook veelal gericht zijn op het eigen personeel.

Figuur 2: greep uit de meest materiële thema's op basis van materialiteitsanalyses (groter blok betekent vaker gerapporteerd)

We zien dat veel grote transport & logistieke organisaties al rapporteren over duurzaamheid, toch zal de wijze van rapporteren aanpassingen vragen om aan alle verplichte en materiële thema’s te kunnen voldoen.

Waarover moet u rapporteren?

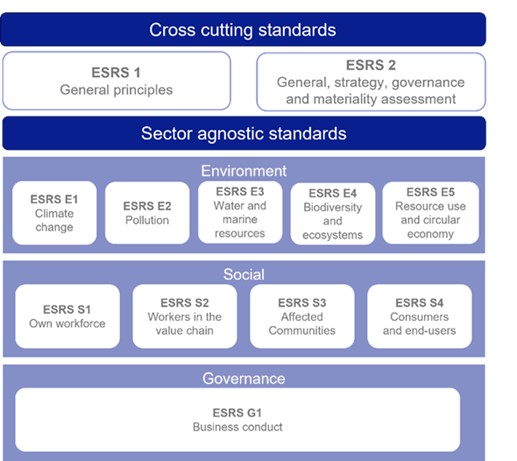

De European Sustainability Reporting Standards (ESRS) is het rapportagekader voor duurzaamheid onder de CSRD. De structuur van de ESRS, zoals hieronder weergegeven, bestaat uit een algemeen deel (cross cutting standards) en drie inhoudelijke delen: milieu, sociaal en governance.

Figuur 3: European Sustainability Reporting Standards (ESRS)

In totaal zijn er 82 ‘disclosure requirements’ en 1.144 datapunten. Moet u deze allemaal rapporteren? Nee, een deel van de standaarden gaan gelden voor elk bedrijf. Hierbij kan gedacht worden aan de ‘cross cutting standards’ en standaarden met betrekking tot ‘climate change’ (o.a. CO2) en ‘own workforce’ (o.a. diversiteit), in mindere mate de overige standaarden.

De andere onderwerpen waarover u dient te rapporteren worden vastgesteld op basis van een materialiteitsanalyse. Hieruit komen de belangrijkste duurzaamheidsonderwerpen voor uw organisatie naar voren. Een materialiteitsanalyse is dan ook verplicht binnen de CSDR.

Vijf redenen waarom CSRD prioriteit moet krijgen

Een organisatie moet duurzaamheid en CSRD een hoge prioriteit moeten geven. Hiervoor zijn meerdere redenen te bedenken waaronder:

- De CSRD is niet vrijwillig maar verplicht (wet – en regelgeving) voor bedrijven welke binnen haar scope vallen

(figuur 1). - De kwaliteit van niet financiële verslaglegging zal naar hetzelfde niveau worden gebracht als financiële verslaglegging. Uw accountant zal dus alleen goedkeuring geven op uw jaarverslag indien er aan de vereisten wordt voldoen.

- Uw concurrentie positie is afhankelijk van de mate waarin u invulling geeft aan duurzaamheid. Uw klanten, leveranciers en medewerkers zullen uw organisatie in toenemende mate gaan bevragen op haar impact op mens en milieu. Dit is zowel een kans als risico. Een algemene beschrijving van uw duurzaamheidsbeleid zal niet meer voldoen. Inzicht in concrete duurzaamheid KPI’s zal worden verlangd door ketenpartijen. Retailers bevragen hun toeleveranciers nu al voor concrete data en hanteren dit als een selectiecriterium. In toenemende mate is dit ook te zien in offerte en – tendertrajecten in de logistieke sector.

- De mate waarin uw toegang heeft tot financiering is afhankelijk van de wijze waarop u invulling geeft aan duurzaamheid. Het verlenen van rentekortingen door financiële partijen is een actueel voorbeeld en kans. Het uitsluiten van financiering is daarentegen natuurlijk een risico.

- CSRD helpt uw organisatie om meer inzicht te krijgen op de (1) impact van uw organisatie op mens en milieu evenals de (2) financiële impact van mens en milieu op uw cash flow, resultaten, ontwikkelingen en marktpositie. Uw organisatie wordt dus toekomstbestendiger.

Waar en wanneer te beginnen?

We kunnen vaststellen dat de CSRD veelomvattend en nieuw is. Dit geldt ook voor logistieke organisaties waar duurzaamheid al hoog op de agenda staat en die hierover uitgebreid rapporteren. Het aantal datapunten zal voor hen ook fors toenemen. Organisaties in de transport- en logistieke sector waarbij duurzaamheid en haar verslaglegging nog beperkt ontwikkeld zijn, moeten een inhaalslag maken. Begin dus nu met CSRD ook als uw organisatie over 2025 dient te rapporteren. ‘Waar moet ik dan mee te beginnen?’, is een legitieme vraag. Wij adviseren om te starten met de volgende drie punten:

- Laat u informeren over CSRD en haar nieuwste ontwikkelingen.

- Voer een materialiteitsanalyse uit. Dit is verplicht en geeft u inzicht in de belangrijkste duurzaamheidsonderwerpen (impact, kansen en risico’s).

- Voer een CSRD GAP – analyse uit. Hiermee krijgt u inzicht in de punten welke binnen CSRD nog door uw organisatie ingevuld moeten worden.

Meer weten?

Wilt u meer weten over dit onderwerp? Neem dan contact op met Michiel Hondema. Hij is te bereiken per e-mail michiel.hondema@mazars.nl of per telefoon: +31 (0)88 277 12 18. Hij helpt u graag verder.

Meer informatie?