Transparantie: de kern van het bestaansrecht?

IndustriesPublic & social sectorNot for profitInterest groupsBelangenorganisaties InControl

Transparantie: de kern van het bestaansrecht?

‘What’s in it for me?’ Dit is wat leden van verenigingen zich vaak afvragen. Hoe toont u als belangenorganisatie aan dat de juiste dingen worden gedaan en dat deze in het belang zijn van alle stakeholders? Hierbij staat de vraag centraal: Hoe verwezenlijkt een belangenorganisatie haar doel met de aan haar toevertrouwde middelen en op welke wijze legt zij hierover op transparante wijze verantwoording af? En hoe zorgt u ervoor dat u als belangenorganisatie ook een goed rentmeester bent?

Waarom is verantwoording belangrijk?

Voor belangenorganisaties hanteren wij het zogenaamde 4V-model: vertakken, vervlechten, verdienen en verantwoorden. De ‘v’ van verantwoorden staat in feite voor het bestaansrecht van een belangenorganisatie. Als een organisatie een goed rentmeester wil zijn dan moet zij ‘in control’ zijn en voldoende stuurinformatie ter beschikking hebben. Dit vraagt om een passende governance-structuur, een bepaalde mate van volwassenheid en een transparant jaarverslag.

De uitdagingen van een passende governance-structuur

Voor belangenorganisaties zijn er veel mogelijkheden om de governance in te richten. Ieder uiteraard met de nodige uitdagingen. Bij kleinere verenigingen is er meestal een bestuur dat een (belangrijk) deel van haar taken heeft gedelegeerd aan een titulair directeur. Bij het zogenaamde ‘Raad van Toezicht model’ is een directeur-bestuurder verantwoordelijk voor het beleid en de uitvoering. De Raad van Toezicht heeft in dit geval naast de toezichthoudende rol ook een klankbordfunctie naar de bestuurder en zelfs een werkgeversrol. Soms worden audit commissies, bestaande uit enkele leden van de Raad van Toezicht die affiniteit hebben met de financiën en processen, geïnstalleerd ter ondersteuning van de toezichthoudende rol. Bij verenigingen is een Algemene Ledenvergadering of een Ledenraad (aantal leden aangewezen door het collectief) het hoogste orgaan.

Bij het governance-model met een titulair directeur zien we in de praktijk vaak de volgende situaties ontstaan:

- Het bestuur is (te) direct betrokken op de dagelijkse activiteiten vanwege de sterke affiniteit met de inhoud, terwijl juist de titulair directeur daarvoor is aangesteld

- Het bestuur staat op afstand en de titulair directeur heeft (te) grote vrijheid bij het bepalen van de koers van de organisatie

Rolonduidelijkheid en taakverdeling

In beide bovenstaande gevallen is er sprake van rolonduidelijkheid. In de situatie waar het bestuur nauw betrokken is bij de activiteiten, kan een directeur zich onvoldoende ontplooien en ervaart mogelijk een gevoel van onduidelijkheid en teveel controle. In de situatie dat het bestuur op afstand opereert, kan het voorkomen dat de directeur beslissingen neemt en rechtshandelingen namens de vereniging uitvoert die wellicht niet in lijn zijn met de doelstellingen van de organisatie.

De taakverdeling tussen de verschillende organen binnen een belangenorganisatie is als het goed is in de statuten geregeld. De mogelijkheid om reglementen voor de directeur, het bestuur of de Raad van Toezicht op te stellen, is meestal standaard in de statuten opgenomen. Deze reglementen zijn bij uitstek geschikt om de taakverdeling te concretiseren. Het is van belang dat duidelijk is waar de rol van de toezichthouder stopt en waar de rol van een bestuurder begint en vice versa. Kortom, er moet voldoende balans bestaan. In de praktijk komt het regelmatig voor dat er geen reglementen zijn opgesteld of dat bestaande reglementen verouderd zijn en niet meer aansluiten bij de organisatie. Het opstellen van reglementen is geen standaardhandeling en vraagt om visie en precisie. Het inschakelen van een extern adviseur kan hierbij waardevol zijn.

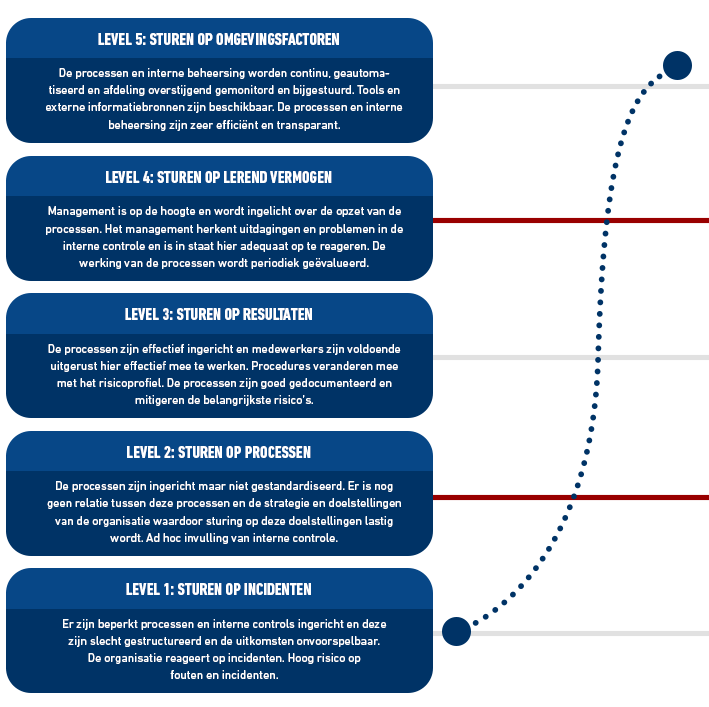

De risico’s van onvolwassenheid

Bij belangenorganisaties bestaan verschillende gradaties in de mate van volwassenheid van de (werk)organisatie. In het onderstaande schema zijn de verschillende fasen van volwassenheid gedefinieerd.

Een graadmeter van onvolwassenheid is dat de bedrijfsprocessen niet voldoende zijn beschreven en dat de kennis in de hoofden van de medewerkers zit. De uitdaging is dan om te kijken of de processen worden uitgevoerd zoals deze zijn bedoeld en hoe u ervoor kunt zorgen dat de kennis geborgd blijft.

Ook het onvoldoende hanteren van de begroting als stuurmiddel en het ontbreken van het inzicht in de baten en de lasten (waaronder ook het toerekenen van algemene kosten aan de batencategorieën) zijn kenmerken van onvolwassenheid in een belangenorganisatie. Aangezien deze zaken direct de kwaliteit van de managementrapportage beïnvloeden, heeft dit ook effect op het voorspellend vermogen van de organisatie.

Hoe brengt u transparantie aan in de jaarverslaggeving?

Naast verantwoording is inzicht geven in de organisatie door middel van transparante informatie van groot belang. Activiteiten-, bestuurs-, en jaarverslagen lenen zich hier in grote mate voor. Volgens de cirkel van Simon Sinek kunnen drie niveaus van relevantie worden onderscheiden. Naarmate de organisatie in staat is vanuit het ‘What’, naar het ‘How’ en uiteindelijk het ‘Why’ van haar activiteiten uit te leggen, zal de stakeholder hier meer waarde aan toekennen. Waarom worden bepaalde activiteiten uitgevoerd? En hoe dragen deze activiteiten bij aan het doel van de organisatie?

Enkele tips voor meer transparantie in het jaarverslag:

- Zorg ervoor dat de relevantie van informatie voldoende is afgewogen (focus in omvangrijke verslagen met name op de “Why” in plaats van de “What”)

- Vertaal uw missie, visie, beleid, doelstellingen en het daarvoor benodigd eigen vermogen door in uw bestemmingsreserves en -fondsen

- Zorg voor voldoende verantwoording over de financierings- en bufferfunctie van het eigen vermogen

- Houd rekening met imagomanagement bij een relatief hoog eigen vermogen wat in de meest liquide vorm wordt aangehouden

- Zorg voor een risicoparagraaf in het bestuursverslag die het volgende omschrijft:

- De risicohouding van de organisatie (risk appetite)

- De voornaamste risico’s en onzekerheden

- De maatregelen die zijn getroffen om de risico’s te mitigeren

- De (verwachte) waarschijnlijkheid van het optreden van en de impact indien de risico’s en onzekerheden zich voordoen

- De effecten van risico’s en onzekerheden die zich hebben voorgedaan

- De eventuele aanpassingen in het systeem van risicomanagement

- Zorg er voor dat u op de hoogte bent van de normen voor verslaggeving van belangenorganisaties

- Kies één vorm bij de indeling van de staat van baten en lasten:

- het categoriale model (indelen baten en lasten per activiteit)

- het functionele model (indelen baten en lasten naar categorieën)

- Houd er rekening mee dat alle mutaties via de staat van baten en lasten moeten worden verantwoord. Rechtstreekse mutaties binnen het eigen vermogen zijn hierbij in principe niet mogelijk.

- Zorg voor een juiste verantwoording over de fiscaliteit van uw belangenorganisatie

Goed rentmeesterschap gaat verder dan ‘in control’ zijn

Een transparante verantwoording over de activiteiten van een belangenorganisatie is essentieel om het bestaansrecht van uw belangenorganisatie te kunnen blijven borgen. Een adequate governance-structuur en een bepaalde mate van volwassenheid zijn hierbij randvoorwaardelijk. Alleen dan kunt u blijvend richting uw leden aantonen dat u als belangenorganisatie de goede dingen doet en dat deze ook goed worden gedaan, in het belang van alle stakeholders.

En waar kunt u als belangenorganisatie verder op letten om te borgen dat u waardevol blijft voor uw leden en de maatschappij? Blijf in contact met uw achterban en maak de verbinding door op te halen wat leden belangrijk vinden. Alleen op die manier kunt u zich ook echt verplaatsen in de “What’s in it for me?”-vraag en daar passend invulling aan geven en antwoorden op formuleren. U wilt tenslotte voorkomen dat leden alleen een lidmaatschap afsluiten om gebruik te maken van de voordelen en verder niet betrokken zijn bij de doelstellingen van de organisatie.

Naast transparante jaarverslaglegging zijn er ook andere zaken die u kunt doen om zichtbaar te blijven en actief de verbinding te maken met uw achterban en de maatschappij. Het is belangrijk om het verhaal op verschillende manieren te vertellen. U wilt leden graag bewust maken van de waarde van uw organisatie. Dat kan zeker niet alleen met onderzoeksrapporten, jaarverslagen en functionele communicatie. Met een goed verhaal maakt u de leden onderdeel van uw organisatie en dan zijn ze ook eerder bereid om het verhaal zelf ook te delen.

Als tip geven we mee om af en toe een stap naar achteren te doen en goed te kijken naar de organisatie: naar de basis, de doelstellingen en ook het “Why”. En de vraag te stellen hoe u relevant kunt zijn voor de achterban. Breng focus aan, maak keuzes en wees hier transparant over. Maak de relevantie zichtbaar. Door inzicht te geven bereikt u een nog hogere mate van transparantie en vertrouwen. Daarmee beperkt u uiteindelijk de risico’s op reputatie- en imagoschade en zelfs financiële schade.

Meer weten?

Wilt u meer weten over het thema Transparantie & Verantwoording voor belangenorganisaties? Neem dan contact op met Bart Achterberg (per e-mail of per telefoon: +31 (0)88 277 19 92) of Jaap Rauw (per e-mail of per telefoon: +31 (0)88 277 19 70). Zij helpen u vraag verder.

Meer informatie?

Bart Achterberg Senior Manager Audit