ESG Health check

Bent u net begonnen met het opzetten van uw ESG-strategie, of wilt u graag beginnen? Dan is de healthcheck een mooi startpunt.

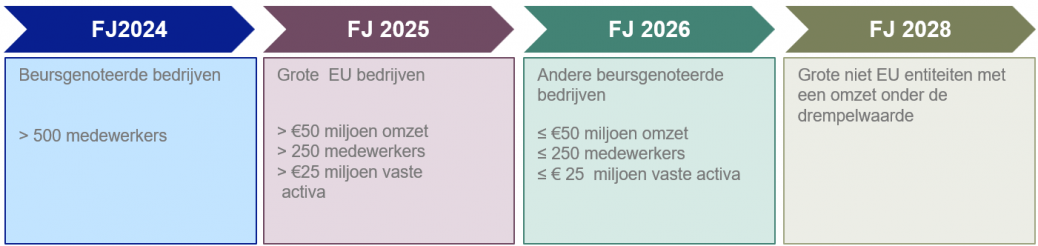

De Corporate Sustainability Reporting Directive (CSRD) is een evolutie van duurzaamheidsrapportages. De CSRD-richtlijn staat centraal in de Green Deal van de Europese Unie en moet zorgen voor meer transparantie over en betere kwaliteit van duurzaamheidsinformatie. Het is de langverwachte update van de bestaande richtlijn niet-financiële verslaglegging (NFRD). De CSRD verruimt het toepassingsgebied van bedrijven die verplicht zijn te rapporteren over duurzaamheid. Naast beursgenoteerde ondernemingen moeten nu ook middelgrote bedrijven gaan rapporteren over de milieu- en sociale impact van bedrijfsactiviteiten. Naar schatting zullen er 50.000 bedrijven CSRD plichtig worden in Europa, waaronder velen organisaties in Nederland.

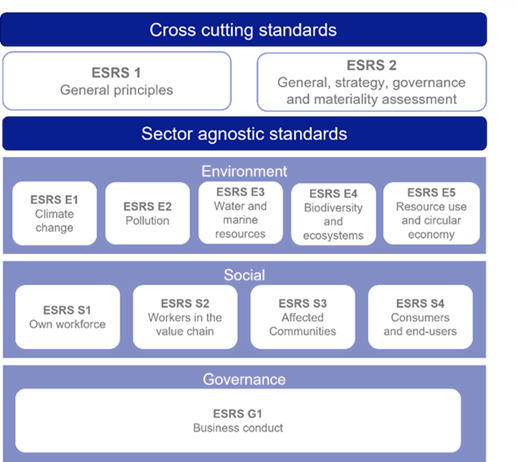

De European Sustainability Reporting Standards (ESRS) is het rapportagekader voor duurzaamheid onder de CSRD. De structuur van de ESRS, zoals hieronder weergegeven, bestaat uit een algemeen deel (cross cutting standards) en drie inhoudelijke delen: milieu, sociaal en governance.

In totaal zijn er 82 ‘disclosure requirements’ en 1.144 datapunten. Moet u deze allemaal rapporteren? Nee, de ‘cross cutting standards’ zijn van toepassing op alle bedrijven. De andere onderwerpen (milieu, sociaal en governance) worden vastgesteld op basis van een dubbele materialiteitsanalyse. Hieruit komen de belangrijkste duurzaamheidsonderwerpen voor uw organisatie naar voren. Alleen de als materieel (belangrijk) bevonden onderwerpen zijn dus op uw organisatie van toepassing.

Het uitvoeren van een dubbele materialiteitsanalyse is verplicht binnen de CSRD.

Een organisatie moet duurzaamheid en CSRD een dus hoge prioriteit moeten geven. Hiervoor zijn meerdere redenen te bedenken waaronder:

We kunnen vaststellen dat de CSRD veelomvattend en nieuw is. Dit geldt ook voor organisaties waar duurzaamheid al hoog op de agenda staat en die hierover uitgebreid rapporteren. Het aantal datapunten zal voor hen ook fors toenemen. Organisaties waarbij duurzaamheid en haar verslaglegging nog beperkt ontwikkeld zijn, moeten een inhaalslag maken. Begin dus nu met CSRD ook als uw organisatie over 2025 dient te rapporteren. ‘Waar moet ik dan mee te beginnen?’, is een legitieme vraag. Mazars adviseert om te starten met de volgende drie punten:

Bent u geïnteresseerd, of heeft u vragen over dit product, of op het gebied van duurzaamheid, neem dan contact op met Jessica Boekhoudt via e-mail of per telefoon: +31 (0)88 277 10 34 of met Danny Janssen via e-mail of per telefoon: +31 (0)88 277 13 20. Zij helpen u graag verder.

Bent u net begonnen met het opzetten van uw ESG-strategie, of wilt u graag beginnen? Dan is de healthcheck een mooi startpunt.

De materialiteitanalyse is een effectief middel voor organisaties die duurzaamheid in hun strategie willen opnemen.

Is de ESG strategie al geïntegreerd in uw businessmodel?

Zijn uw ketenrisico’s onder controle?

Sustainable tax is Responsible Tax.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.

We use marketing cookies to increase the relevancy of our advertising campaigns.